Развеиваю мифы: Исламская банковская система и беспроцентные кредиты

Будучи в Дагестане, я неоднократно слышал про такую штуку, как «Исламский банк» и о том, что мол там кредиты беспроцентные. Вот только рассказывали мне о них люди, которые совершенно не разбираются в банковской системе и потому, я отказывался от всяческих дискуссий на эту тему. Однако, разбирающиеся в финансах люди понимают, что не бывает беспроцентных кредитов.

Такого не бывает как минимум потому, что существует аренда офиса, зарплата сотрудников и т.д., что требует финансовые расходы, а Банк – это прежде всего коммерческая структура, а не фонд помощи малоимущим. И вот, изучив структуру я понял, в чем подвох и распишу в данной статье.

Вообще, Исламская банковская система довольно сложный финансовый механизм, однако, дабы не выносить мозг, вкратце опишу схему работы так, чтобы она была понятна простому обывателю, не разбирающемуся в финансовых терминах. История. Действительно, в Исламе существует запрет на предоставление денег под проценты. Однако, ушлые люди нашли выход из ситуации и они дают «беспроцентные» кредиты, однако, существует ряд дополнительных обязательств заемщика.

Вариант №1.

Возьмем самую простую схему – потребительский кредит. Например, на ЖК телевизор (либо смартфон, либо еще на что-то). Давать кредит под % запрещено, однако, нет запрета на торговлю. Таким образом, банковская структура перепродает товар заемщику со своей наценкой.

Выглядит это примерно так: к примеру, потребительский товар в торговой точке. Банк покупает у торговой точки этот товар за ₽65 тыс. и перепродает его заемщику за ₽80 тыс., в рассрочку. В принципе, обязательство беспроцентного кредита банком выполнены =)

Вариант №2.

Кредиты под бизнес. К примеру, заемщику нужны средства, скажем, на сельское хозяйство. При получении денег, заемщик продает банку свою будущую продукцию, а после, выкупает у банка по заранее оговоренной цене.

Выглядит это примерно так: банк выдает ₽200 тыс., при этом, заемщик должен банку 20 тонн картошки, которую обязан выкупить у банка по цене в ₽12 тыс. за тонну. Таким образом, ₽200 тыс. данных заемщику, превращаются в ₽240 тыс., которые должен заемщик по итогу вернуть банку.

И если в традиционной банковской системе, начисление процентов осуществляется как правило, ежемесячно на непосредственно сумму кредита, и при погашении основной суммы долга, сумма переплаты снижается, а так же при досрочном погашении кредита, можно снизить итоговую сумму выплаты, то в описанной выше схеме сумма возврата фиксированная.

На данный момент в России есть ряд организаций, которые именуют себя Исламскими банками, однако, их деятельность запрещена с точки зрения закона и ни одна организация не имеет лицензий на банковскую деятельность. В Октябре 2015 года, Центробанк сделал официальное заявление, согласно которому начал изучать Исламскую банковскую систему и варианты ее применения на территории РФ и вероятно, в этом году выйдет окончательный документ, в котором будут описаны принципы и условия, а первый банк, экспериментальный, будет запущен в Татарстане.

В любом случае, товарищи, чуда не будет и под большим вопросом, где переплата будет ниже, в Исламской системе, либо традиционной. Вероятно, на этапе запуска в Исламской системе переплата будет ниже, однако, посмотрим, как ситуация изменится после того, как пойдут невыплаты по кредитам.

Update 01.08.2019.

Сам информацию не перепроверял, но из некоторых источников слышал, что например, у финансовых организаций, находящихся в Дагестане, позиционирующих себя как Исламские банки, фактическая переплата на уровне 30-40%.

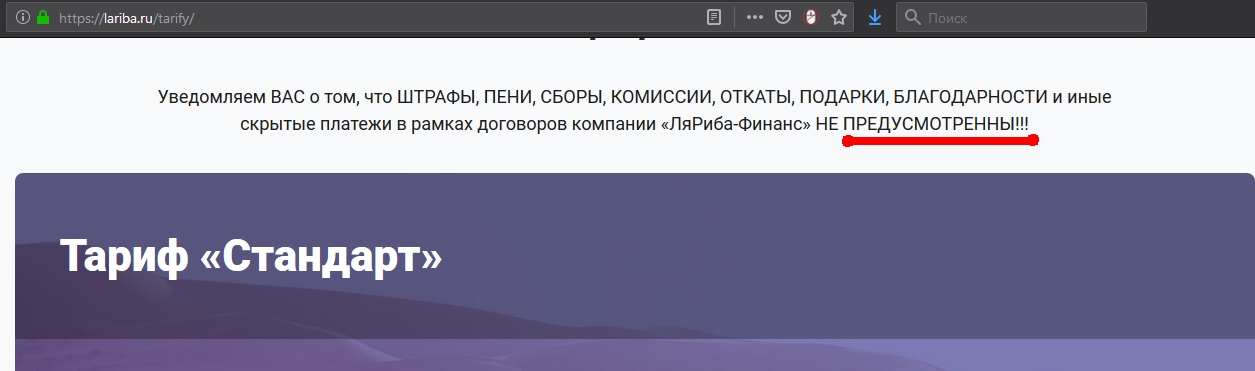

Например, скришот сайта Дагестанской «ЛяРиба-Финанс»

Кстати, полазив по их сайту, обнаружил вагон косяков, включая орфографические ошибки

Я думаю, эта организация достойна того, чтобы я на своем блоге сделал ее обзор: посмотрел навскидку условия на пару товаров и обнаружил наценку при рассрочке на год в 80%. Телевизор, который можно купить на Яндекс.Маркете за ₽65 тыс., по тарифу «Экспресс», у обходится в ₽110 тыс.